Oleme varasemalt juba käsitlenud mitmeid teemasid. Järgneva mõistmiseks on vajalikud ning olulisemad:

- Konsolideeritud finantsaruanded: Tütarettevõtete esitamisest emaettevõtja konsolideeritud ja konsolideerimata aruandluses;

- Konsolideeritud finantsaruanded: finantsinvesteeringute esitamise arvestus- ja aruandlusmeetodite valikutest;

- Konsolideeritud finantsaruanded: Konsolideerimise (abi)tabelitest;

- Konsolideeritud finantsaruanded: Konsolideerimislausenditest;

- Konsolideeritud finantsaruanded: Äriühendusest ning ettevõtte üleminekust;

- Konsolideeritud finantsaruanded: Raamatupidamisliku firmaväärtuse arvutamisest; ning

- Konsolideeritud finantsaruanded: Ostuanalüüsi raamatupidamisdokumendist.

Eesti finantsaruandluse standard (EFRS) RTJ 11 kirjeldab vajalikke konsolideerimise raamatupidamisprotseduure punktides 65-85. Seejuures on eraldi peamiste raamatupidamisprotseduuridena välja toodud:

- emaettevõtte ja tütarettevõtete finantsnäitajad (bilansi-, kasumiaruande ja rahavoogude aruande kirjed ning lisades ja muudes aruande osades avalikustatavad finantsnäitajad) liidetakse rida-realt (enne soetamispäeva tekkinud tütarettevõtte tulusid ja kulusid ning rahavoogusid ei lülitata konsolideeritud kasumiaruandesse ja rahavoogude aruandesse);

- juhul kui tütarettevõtete bilansis on kajastatud finantsinvesteeringuna emaettevõtte aktsiaid (osasid), liigitatakse need konsolideeritud bilansis ümber oma aktsiateks (osadeks);

- emaettevõtte bilansis kajastatud investeeringud tütarettevõtetesse elimineeritakse emaettevõtte osaluste vastu tütarettevõtete omakapitalis;

- elimineeritakse täielikult kõik kontsernisisesed nõuded ja kohustised, kontserni ettevõtete vahelised tehingud ning nende tulemusena tekkinud realiseerimata kasumid ja kahjumid;

- juhul kui teatud tütarettevõtetes on emaettevõtte osalus väiksem kui 100%, eraldatakse vähemusosanikele kuuluv osa selliste tütarettevõtete netovarast ja aruandeperioodi kasumist või kahjumist.

Rida-realt konsolideerimine on emaettevõtja ja tütarettevõtja(te) finantsaruannete sarnaste kirjete liitmine, kuid mitte ainult liitmine. Majandusüksuste aruannetest konsolideeritud koondpildi loomisel vajaliku lõpptulemuse saavutamiseks:

- Sarnastest kirjete kokku liidetud koondsummadest tõstetakse summasid ringi teistele kirjetele. Kirjetel kajastatavate summade korrektseks kajastamiseks on vajalik hinnangud anda koondmajandusüksuse seisukohalt.

- Kokku liidetud sarnastest kirjetest elimineeritakse ehk lahutatakse ja sedakaudu välistatakse konsolideeritud finantsaruannetest summad, mis moonutavad lõpptulemust ühtse (koond)majandusüksuse seisukohast hinnatuna.

- Konsolideerimisgrupi tekkimise algpunktiks loetakse emaettevõtjat vahetult enne esimese tütarettevõtte omandamist või asutamist, millest lähtub, et (koond)majandusüksuse algne omakapital on emaettevõtja omakapital ning aktsia- või osakapital on emaettevõtja aktsia- või osakapital. Finantsaruannete kirjete konsolideerimisel-liitmisel lahutatakse (elimineeritakse) seega enne omandamishetkel tütarettevõtjas akumuleerunud netovara.

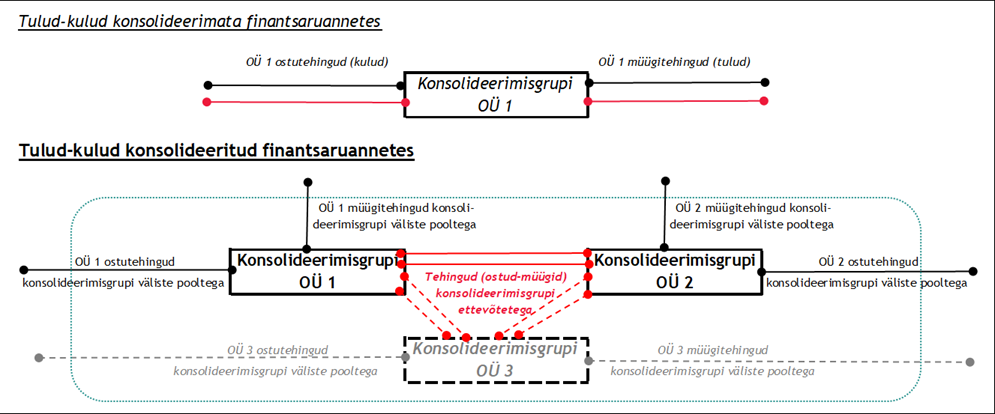

- Majandusüksus ei saa finantsaruannetes kajastada iseendaga tehtud tehinguid. Konsolideerimisgruppi arvatud majandusüksuste omavahelised tehingud, mis kajastuvad konsolideerimata aruannetes, kuuluvad koondmajandusüksuse siseste tehingutena konsolideeritud finantsaruannetes elimineerimisele.

Konsolideerimisgruppi kuuluvate majandusüksuste omavahelised tehingud võivad kas:

- mõjutada tegevusmahtude näitajaid viisil, mis ei tekita realiseerumata kasumeid või kahjumeid; või

- mõjutada tegevusmahtude näitajaid viisil, mis tekitavad realiseerumata kasumeid või kahjumeid;

ning sedakaudu võib konsolideeritud finantsaruannete koostamisel kasutatavad elimineerimistehnikad jagada kolmeks (koondmajandusüksuse seisukohalt hinnatuna):

- tehingud, mille tulemusena realiseerumata kasumeid või kahjumeid ei tekkinud (nt konsolideerimisgrupi siseselt ostetud-müüdud teenused);

- tehingud, mille tulemusena kajastuvad käibevarades realiseerumata kasumid või kahjumid (nt konsolideerimisgrupi siseselt ostetud-müüdud kauba- ja tootmisvarud); ning

- tehingud, mille tulemusena kajastuvad põhivarades realiseerumata kasumid või kahjumid (nt konsolideerimisgrupi siseselt ostetud-müüdud kauba- ja tootmisvarud).

Konsolideerimisgrupi seisukohalt realiseerumata kasumiks või kahjumiks nimetatakse konsolideerimisgruppi kuuluvate ettevõtete vahelise tehingu tulemust põhjusel, mis lähtub (koond)majandusüksuse tulude või kulude registreerimise erinevast hetkest – konsolideerimata finantsaruannetes konsolideerimisgrupi ettevõtja tuludena kajastuvad ka tulud ja/või kulud tehingutest teiste konsolideerimisgrupi ettevõtjatega. Konsolideeritud finantsaruannetes ei loeta aga konsolideerimisgrupi ettevõtete vahelistest tehingutest tekkinud tulusid ja kulusid konsolideerimisgrupi kui koondmajandusüksuse tuludeks ja/või kuludeks.

Seega:

- MT(konsolideeritud)=MT(kõik kokku)-MT(konsolideerimisgrupi sisesed)

ehk (Konsolideerimisgrupi müügitulud = Konsolideerimisgrupi ettevõtete müügitulude summa (kõik kokku) – Müügitulud tehingutest konsolideerimisgrupi ettevõtetega (elimineerimine);

- TK(konsolideeritud)=TK(kõik kokku)-TK(konsolideerimisgrupi sisesed)

Konsolideerimisgrupi ostetud teenuste kulud = Konsolideerimisgrupi ettevõtete ostetud teenuste kulude summa (kõik kokku) – Ostetud teenuste kulud tehingutest konsolideerimisgrupi ettevõtetega (elimineerimine);

- jne (Konsolideeritud = Kokku – Elimineerimine).

ehk siis konsolideerimisgruppi kuuluvate ettevõtete vahelised tehingud vajavad eraldi tuvastamist ning elimineerimist põhjusel, et ühtse majandusüksuse seisukohalt ei ole tegemist tehingutega, sest puudub tehingu teine osapool:

Seejuures on oluline, et konsolideeritud tulude ja kulude leidmisel võetaks arvesse tehingud vaid perioodi(de)lt, mil majandusüksus oli konsolideerimisgrupi liikmeks. Sedakaudu on olulised:

- konsolideerimisgruppi omandatud majandusüksuse/ettevõtte üle valitseva mõjuvõimu tekkimise aeg (omandamiskuupäev); ning

- konsolideerimisgrupist võõrandatud majandusüksuse/ettevõtte üle valitseva mõjuvõimu kaotamise aeg (võõrandamiskuupäev); ning

- arusaam, et konsolideerimisgrupi majandusüksuse/ettevõtete vahelised tehingud konsolideerimisgruppi kuuluvate teiste majandusüksuste/ettevõtete (neto)varadega ja/või valitseva mõjuvõimu aluseks olevate väärtpaberitega ei muuda konsolideeritud finantsnäitajaid võrreldes seisuga vahetult enne tehinguid.

Konsolideerimisgrupi majandusüksuste/ettevõtete vahelistest tehingutele on iseloomulik, et iga tehing mõjutab vähemalt kahe konsolideerimisgruppi kuuluva majandusüksuse/ettevõtte konsolideerimata finantsaruandeid. Konsolideerimisgrupi majandusüksuste/ettevõtete vahelistest tehingutest tekkinud realiseerumata kasumite ja/või kahjumite mõju elimineerimisel on oluline teada:

- aruandeperioodi ja/või võrreldavat aruandeperioodi, mille kohta konsolideeritud finantsaruandeid koostatakse;

- konsolideerimisgrupi struktuuri ehk konsolideerimisgruppi kuuluvaid majandusüksusi/ettevõtteid aruandeperioodil ning eelneva(te)l võrreldava(te)l perioodi(de)l ning konsolideerimisgrupi struktuuri muudatusi aruandeperioodil ja võrreldava(te)l aruandeperioodi(de)l;

- konsolideerimisgrupi majandusüksuste/ettevõtete vahelis(t)e tehingu(te) osapooli;

- millistel finantsaruannete kirjetel konsolideerimata finantsaruannetes aruandeperioodil aset leidnud tehing(ud) kajastati – seejuures kajastamine sõltub otseselt majandusüksuse poolt kasutatavatest arvestus- ja aruandluspõhimõtetest;

- tehingu(te) summa(sid), mis finantsaruande kirjet/kirjeid mõjutasid konsolideerimata finantsaruannetes.

Konsolideerimisgrupi ettevõtete vaheliste tehingute realiseerumata kasumite/kahjumite tekkeloogika tuleneb konsolideerimata aruannete kasutamisest, mis sisaldavad konsolideerimisgrupi ettevõtete vaheliste tehingute mõju. Näiteks kui konsolideerimisgrupi liikmete omavaheline ostu-müügitehing, mis kajastati konsolideerimata finantsaruannetes ühe ettevõtte tuludes ja teise ettevõtte kuludes, oli 100:

Tehingute mõju aruandeperioodi konsolideerimata tulemusele on sõltuv tehingu arvestuspõhimõtetest ning kajastamisviisist. Elimineerimine toimub erinevalt tehingute puhul, mille käigus kasumeid või kahjumeid bilansis ei kapitaliseerita (st ei võeta varade või kohustiste maksumuse hulgas bilansis arvele), võrreldes näiteks tehingutega põhivaradega, mille õigeks kajastamiseks tehtavad elimineerimised hõlmavad kogu põhivara mitmeid aruandeperioode kesta võivat kasutusaega.

Tehingute mõju aruandeperioodi konsolideerimata tulemusele on sõltuv tehingu arvestuspõhimõtetest ning kajastamisviisist. Elimineerimine toimub erinevalt tehingute puhul, mille käigus kasumeid või kahjumeid bilansis ei kapitaliseerita (st ei võeta varade või kohustiste maksumuse hulgas bilansis arvele), võrreldes näiteks tehingutega põhivaradega, mille õigeks kajastamiseks tehtavad elimineerimised hõlmavad kogu põhivara mitmeid aruandeperioode kesta võivat kasutusaega.

Alljärgnevalt mõned tavapärasemad tehingute kajastamisviisid, mida tuleb elimineerimisi tehes (ja/või õigsust hinnates) arvestada:

|

Konsolideerimisgrupi majandusüksuste vahelise tehingu lühikirjeldus

|

Kajastamine tehingu osapoolte konsolideerimata finantsaruannetes

|

Konsolideerimisgrupi konsolideeritud finantsaruanded

|

|

1. Müüakse ja ostetakse ühtpidi tuluna ning teistpidi kuluna kajastatavat teenust (teenuse bilansis kapitaliseerimist ei toimu)

|

Müüja. Müügi toimumisel kajastatakse kasumiaruandes müügitulu ning bilansis nõudesumma ostja vastu. (Deebet Nõue Kreedit Tulu)

Ostja. Ostu toimumisel kajastatakse kasumiaruandes soetatud teenuste kulu ning bilansis kohustise summa müüja ees (Deebet Kulu Kreedit Kohustis).

|

Kasumiaruandes ei kajastata majandusüksuse siseseid võõrandamistehinguid, konsolideeritud kasumiaruande koostamisel elimineeritakse konsolideerimisgrupi ettevõtete vahelised ostu-müügitehingud, mis on kajastatud konsolideerimata finantsaruannetes.

Konsolideerimata kasumiaruannete kirjete kokku liitmisel saadavad summad sisaldavad realiseerumata tulusid (kasumeid) ning realiseerumata kulusid (kahjumeid) ostu-müügi tehingu(te) summas, mõju konsolideeritud puhaskasumile on 0 (kuna tulude summa=kulude summa). Elimineerimiste mõju bilansile sõltub asjaolust, kas bilansi koostamise seisuga on nõue laekunud ja kohustis tasutud (või tasaarveldatud) või mitte. Tasumata/tasaarveldamata nõuded ja kohustised elimineeritakse (nõudesumma=kohustise summa).

Varasemate aruandeperioodide elimineerimised ja korrigeerimised on vajalikud „meeles pidada“ eelmiste perioodide võrreldavate andmete esitamiseks (järjepidevuse ja võrreldavuse tagamiseks).

|

|

2. Müüakse teenus ja ostetakse käibevara (ost kapitaliseeritakse bilansis käibevarana, nt kauba- ja tootmisvarudena)

|

Müüja. Müügi toimumisel kajastatakse kasumiaruandes müügitulu ning bilansis nõudesumma ostja vastu. (Deebet Nõue Kreedit Tulu). Kuludes kajastatakse müüdud teenuse teostamiseks tehtud kulud (Deebet Kulud Kreedit Ostetud varad ja/või Ostetud teenused).

Ostja. Ostu toimumisel kajastatakse bilansis omandatud käibevara ning kohustise summa müüja ees (Deebet Käibevara Kreedit Kohustis). Käibevara kasutamisel või edasi võõrandamisel kantakse see (osaliselt) kuludesse (Deebet Kulud Kreedit Käibevara) või kapitaliseeritakse käibevarade või põhivarade koosseisus (Deebet Käibevara Kreedit Käibevara või Deebet Põhivara Kreedit Käibevara).

|

A. Kapitaliseeritud käibevara on bilansi koostamise seisuga võõrandamata.

Konsolideerimisgrupi konsolideeritud bilansis peab kajastuma võõrandamata käibevara väärtuses, mis lähtub tehingutest kolmandate osapooltega (vara kapitaliseeritud soetuskulutustega). Sedakaudu tuleb müüja konsolideerimata kasumiaruandes sisalduvad kulud konsolideeritud finantsaruannete koostamisel siirdada konsolideeritud bilanssi (konsolideerimisgrupi sisesest ostust tekkinud väärtuse asemele).

Konsolideerimata finantsaruannete kirjete liitmise järgselt ning elimineerimiste teostamise eelselt sisaldab bilansis käibevarana kajastatav vara (või vara osis) realiseerumata kasumeid või kahjumeid summas, mis on võrdne müüja kasumiaruandes kajastatud müügitulu ning konkreetse müügi kulude vahega. Elimineerimisega korrigeeritakse käibevara maksumust kapitaliseeritud kasumite/kahjumite võrra ning konsolideeritud bilansis kajastub käibevara maksumuses, mis võrdub käibevara saamiseks tehtud kulutustega.

Kui realiseerumata kasumeid/kahjumeid sisaldav käibevara on liikunud mõne teise vara (käibe või põhivara) koosseisu, siis tuleb elimineerimiste teostamiseks leida nendes varades sisalduvate realiseerumata kasumite/kahjumite proportsioonid (kokku 100% realiseerumata kasumitest/kahjumitest).

Konsolideerimisgrupi siseste tehingutega tekkinud kasumeid/kahjumeid võib jätta (osaliselt) elimineerimata, kui tehingust kujunenud maksumus on käsitletav õiglase väärtusena ning õiglase väärtuse meetod on arvestus- ja aruandluspõhimõttena lubatud.

B. Kapitaliseeritud käibevara on bilansi koostamise seisuga osaliselt võõrandamata.

Konsolideerimisgrupi konsolideeritud bilansis peab kajastuma võõrandamata käibevara ning kasumiaruandes võõrandatud käibevara väärtuses, mis lähtub tehingutest kolmandate osapooltega (vara kapitaliseeritud soetuskulutustega). Müüja konsolideerimata kasumiaruandes sisalduvad kulud tuleb konsolideeritud finantsaruannete koostamisel siirdada konsolideeritud bilanssi (kui kulutused käibevara soetamiseks). Käibevara edasisel osalisel võõrandamisel Ostja poolt konsolideerimisgrupist välja liiguvad võõrandatud varade kapitaliseeritud kulud (võõrandatud osas) kasumiaruandesse võõrandatud toodete kuludeks (konsolideerimisgrupi sisesest ostust tekkinud väärtuse asemele).

Erinevalt eelmisest jagunevad realiseerumata kasumid/kahjumid nüüd ostja konsolideerimata bilansi ja kasumiaruande vahel – võõrandamata osa sisaldub bilansis kajastavates käibevarades ning ülejäänud elimineerimist vajav osa sisaldub kasumiaruandes võõrandatud toodete kuludes. Elimineerimiseks leitakse realiseerumata kasumiosa/kahjumiosa proportsioonid ning elimineerimisega korrigeeritakse käibevara maksumust ning võõrandatud toodete kulude summat.

C. Kapitaliseeritud käibevara on bilansi koostamise seisuga võõrandatud.

Konsolideerimisgrupi konsolideeritud bilansis peab kajastuma võõrandatud käibevara väärtuses 0 ning võõrandatud käibevara kasumiaruandes võõrandatud kaupade kuludena väärtuses, mis lähtub tehingutest kolmandate osapooltega (vara kapitaliseeritud soetuskulutustega). Ostja poolt käibevara võõrandamisel konsolideerimisgrupist välja liiguvad võõrandatud varade kapitaliseeritud kulud (võõrandatud osas) kasumiaruandesse võõrandatud toodete kuludeks (konsolideerimisgrupi sisesest ostust tekkinud väärtuse asemele).

Erinevalt eelmistest kajastuvad realiseerumata kasumid/kahjumid nüüd ostja konsolideerimata kasumiaruandes (ja ei kajastu enam bilansis) – elimineerimist vajav osa realiseerumata kasumitest/kahjumitest sisaldub võõrandatud toodete kuludes. Elimineerimiseks leitakse realiseerumata kasumiosa/kahjumiosa proportsioonid ning elimineerimisega korrigeeritakse võõrandatud toodete kulude summat.

Varasemate aruandeperioodide elimineerimised ja korrigeerimised on vajalikud „meeles pidada“ eelmiste perioodide võrreldavate andmete esitamiseks (järjepidevuse ja võrreldavuse tagamiseks).

|

|

3. Müüakse teenus ja ostetakse põhivara (ost kapitaliseeritakse bilansis põhivarana, nt ehitisena)

|

Müüja. Müügi toimumisel kajastatakse kasumiaruandes müügitulu ning bilansis nõudesumma ostja vastu. (Deebet Nõue Kreedit Tulu). Kuludes kajastatakse müüdud teenuse teostamiseks tehtud kulud (Deebet Kulud Kreedit Ostetud varad ja/või Ostetud teenused).

Ostja. Ostu toimumisel kajastatakse bilansis omandatud põhivara ning kohustise summa müüja ees (Deebet Põhivara Kreedit Kohustis). Põhivara kasutamisel või edasi võõrandamisel kantakse see (osaliselt) kuludesse (Deebet Kulud Kreedit Põhivara) või ka siirdatakse käibevaraks või muud liiki põhivaraks (Deebet Käibevara Kreedit Põhivara või Deebet Põhivara Kreedit Põhivara). Amortiseeritava põhivara korral arvestatakse ka amortisatsiooni (Deebet Põhivara kulum ja väärtuse langus Kreedit Põhivara (akumuleerunud kulum))

|

Konsolideerimisgrupi konsolideeritud bilansis peab kajastuma (omatarbeks loodud) põhivara väärtuses, mis lähtub tehingutest kolmandate osapooltega (vara kapitaliseeritud soetuskulutustega). Sedakaudu tuleb müüja konsolideerimata kasumiaruandes sisalduvad kulud konsolideeritud finantsaruannete koostamisel siirdada konsolideeritud bilanssi. Konsolideerimata finantsaruannetes kajastuvad müügi ja ostutehingud konsolideerimisgrupi ettevõtete vahel elimineeritakse.

Amortiseeritava põhivara amortiseeruva väärtuse määramisel lähtutakse väärtusest, mis põhineb tehingutel kolmandate osapooltega (vara kapitaliseeritud soetuskulutustega), mitte väärtusest millega põhivara kajastub Ostja konsolideerimata bilansis. Seetõttu on lisaks vajalik korrigeerida ka Ostja poolt konsolideerimata kasumiaruandes kajastatud põhivara amortisatsioonikulu (ning akumuleerunud kulumisummat bilansis). Põhivara kasutamisel mitme aruandeperioodi vältel mõjutavad varasematel aruandeperioodidel tehtud elimineerimised ja korrigeerimised põhivara jääkväärtust konsolideeritud bilansis.

Konsolideerimisgrupi konsolideeritud bilansis peab kajastuma võõrandatud põhivara väärtuses 0 ning võõrandatud põhivara kasumiaruandes kajastub reeglina muudes ärituludes või -kuludes võõrandamiskasumi või -kahjumi summas. Konsolideerimisgrupil tekivad põhivarade võõrandamise kasumid/kahjumid kuludest, millest on elimineeritud konsolideerimisgrupi siseste tehingutega tekkinud realiseerumata kasumid/kahjumid.

Varasemate aruandeperioodide elimineerimised ja korrigeerimised on vajalikud „meeles pidada“ eelmiste perioodide võrreldavate andmete esitamiseks (järjepidevuse ja võrreldavuse tagamiseks).

|

|

4. Müüakse käibevara ja ostetakse kohe kuluna kajastatav vara ja/või teenus (ost kajastatakse ostja kasumiaruandes kuluna, nt kauba- ja tootmisvarude müük ühes ettevõttes turunduskuludena teises ettevõttes)

|

Müüja. Müügi toimumisel kajastatakse kasumiaruandes müügitulu ning bilansis nõudesumma ostja vastu. (Deebet Nõue Kreedit Tulu). Kuludes kajastatakse müüdud kauba kulud (Deebet Kulud Kreedit Käibevara (nt kauba-ja tootmisvarud)).

Ostja. Ostu toimumisel kajastatakse kasumiaruandes soetatud teenuste kulu ning bilansis kohustise summa müüja ees (Deebet Kulu Kreedit Kohustis).

|

Vt ka 1. ja 2.

Varasemalt kapitaliseeritud käibevara on konsolideerimata finantsaruannetes bilansi koostamise seisuga kajastatud kuludes. Konsolideeritud aruande koostamiseks tehtavad korrigeerimised-elimineerimised sõltuvad hinnangust, kas kuludes kajastuv summa peaks konsolideeritud finantsaruandluses kajastuma bilansis käibevarana (vajalik taas kapitaliseerida) või kasumiaruandes perioodikuluna (konsolideerimisgrupi kui ühtse majandusüksuse seisukohast hinnatuna on tegemist mittekapitaliseeritava kulutusega).

Kui konsolideerimisgrupi sisesed käibevara müügi tehingud on toimunud jadana, on täiendavalt vajalik elimineerida ka kõigi teiste jadamisi toimunud tehingute realiseerumata kasumite/kahjumite mõju.

|

|

5. Müüakse käibevara ja ostetakse käibevara (ost kapitaliseeritakse teise ettevõtte bilansis käibevarana, nt kauba- ja tootmisvarude müük ühes ettevõttes kauba- ja tootmisvarudena teises ettevõttes)

|

Müüja. Müügi toimumisel kajastatakse kasumiaruandes müügitulu ning bilansis nõudesumma ostja vastu. (Deebet Nõue Kreedit Tulu). Kuludes kajastatakse müüdud kauba kulud (Deebet Kulud Kreedit Käibevara (nt kauba- ja tootmisvarud)).

Ostja. Ostu toimumisel kajastatakse bilansis omandatud käibevara ning kohustise summa müüja ees (Deebet Käibevara Kreedit Kohustis). Käibevara kasutamisel või edasi võõrandamisel kantakse see (osaliselt) kuludesse (Deebet Kulud Kreedit Käibevara) või kapitaliseeritakse käibevarade või põhivarade koosseisus (Deebet Käibevara Kreedit Käibevara või Deebet Põhivara Kreedit Käibevara).

|

Vt ka 2.

Ühe konsolideerimisgrupi ettevõtte konsolideerimata bilansis kajastunud käibevara liigub käibevaraks teise konsolideerimisgrupi ettevõtte konsolideerimata bilansis. Konsolideerimisgrupi konsolideeritud aruandes võõrandamistehing käibevara väärtust reeglina ei muuda (vaadeldakse kui majandusüksuse sisest vara siirdamist ühest hoiukohast teise) ehkki konsolideerimata aruannetes on reeglina (siirdehinnastamise jmt nõuded) tehinguga käibevara väärtust muudetud.

Kui konsolideerimisgrupi sisesed käibevara müügi tehingud on toimunud jadana, on täiendavalt vajalik elimineerida ka kõigi teiste jadamisi toimunud tehingute realiseerumata kasumite/kahjumite mõju.

|

|

6. Müüakse käibevara ja ostetakse põhivara (ost kapitaliseeritakse teise ettevõtte bilansis põhivarana, nt kauba- ja tootmisvarude müük ühes ettevõttes ehitisena teises ettevõttes)

|

Müüja. Müügi toimumisel kajastatakse kasumiaruandes müügitulu ning bilansis nõudesumma ostja vastu. (Deebet Nõue Kreedit Tulu). Kuludes kajastatakse müüdud kauba kulud (Deebet Kulud Kreedit Käibevara (nt kauba- ja tootmisvarud)).

Ostja. Ostu toimumisel kajastatakse bilansis omandatud põhivara ning kohustise summa müüja ees (Deebet Põhivara Kreedit Kohustis). Põhivara kasutamisel või edasi võõrandamisel kantakse see (osaliselt) kuludesse (Deebet Kulud Kreedit Põhivara) või ka siirdatakse käibevaraks või muud liiki põhivaraks (Deebet Käibevara Kreedit Põhivara või Deebet Põhivara Kreedit Põhivara). Amortiseeritava põhivara korral arvestatakse ka amortisatsiooni (Deebet Põhivara kulum ja väärtuse langus Kreedit Põhivara (akumuleerunud kulum))

|

Vt ka 3.

Ühe konsolideerimisgrupi ettevõtte konsolideerimata bilansis kajastunud käibevara liigub põhivaraks teise konsolideerimisgrupi ettevõtte konsolideerimata bilansis.

Konsolideeritud aruande koostamiseks tehtavad korrigeerimised-elimineerimised sõltuvad hinnangust, kas käibevarades (ja/või kuludes) kajastuv summa peaks konsolideeritud finantsaruandluses kajastuma bilansis käibevarana (ja/või kuluna) või edaspidi põhivarana (ning amortiseeruvat põhivara peaks hakkama amortiseerima).

Kui konsolideerimisgrupi sisesed käibevara müügi tehingud on toimunud jadana, on täiendavalt vajalik elimineerida ka kõigi teiste jadamisi toimunud tehingute realiseerumata kasumite/kahjumite mõju.

|

|

7. Müüakse põhivara ja ostetakse põhivara (ost kapitaliseeritakse teise ettevõtte bilansis põhivarana, nt seadme müük ja seadme ost)

|

Müüja. Müügi toimumisel kajastatakse kasumiaruandes muud äritulud või muud ärikulud ning bilansis nõudesumma ostja vastu. (Deebet Nõue Kreedit Muu äritulu (või muu ärikulu)). Kuludes kajastatakse müüdud põhivara raamatupidamisväärtus (Deebet Muud äritulud (või muud ärikulud) Kreedit Põhivara (sh akumuleerunud kulumid)).

Ostja. Ostu toimumisel kajastatakse bilansis omandatud põhivara ning kohustise summa müüja ees (Deebet Põhivara Kreedit Kohustis). Põhivara kasutamisel või edasi võõrandamisel kantakse see (osaliselt) kuludesse (Deebet Kulud Kreedit Põhivara) või ka siirdatakse mõneks muuks varaks. Amortiseeritava põhivara korral arvestatakse ka amortisatsiooni (Deebet Põhivara kulum ja väärtuse langus Kreedit Põhivara (akumuleerunud kulum))

|

Vt ka 3. ja 6.

Ühe konsolideerimisgrupi ettevõtte konsolideerimata bilansis kajastunud põhivara liigub põhivaraks teise konsolideerimisgrupi ettevõtte konsolideerimata bilansis. Konsolideerimisgrupi konsolideeritud aruandes võõrandamistehing põhivara väärtust (ning kulumisastet ja allesjäänud eeldatavat kasulikku eluiga) reeglina ei muuda (vaadeldakse kui majandusüksuse sisest põhivara siirdamist ühest kasutuskohast teise) ehkki konsolideerimata aruannetes on reeglina tehinguga põhivara soetusmaksumust ning akumuleerunud kulumeid muudetud, sest põhivara arvele võtmine (teise) konsolideerimisgrupi ettevõtte bilansis toimub konsolideerimisgrupi ettevõtete vahelise tehingu väärtuses.

Kui konsolideerimisgrupi sisesed põhivara müügi tehingud on toimunud jadana, on täiendavalt vajalik elimineerida ka kõigi teiste jadamisi toimunud tehingute realiseerumata kasumite/kahjumite mõju.

|

|

8. Müüakse põhivara ja ostetakse käibevara (ost kapitaliseeritakse teise ettevõtte bilansis käibevarana, nt seadme müük ja kauba ost)

|

Müüja. Müügi toimumisel kajastatakse kasumiaruandes muud äritulud või muud ärikulud ning bilansis nõudesumma ostja vastu. (Deebet Nõue Kreedit Muu äritulu (või muu ärikulu)). Kuludes kajastatakse müüdud põhivara raamatupidamisväärtus (Deebet Muud äritulud (või muud ärikulud) Kreedit Põhivara (sh akumuleerunud kulumid)).

Ostja. Ostu toimumisel kajastatakse bilansis omandatud käibevara ning kohustise summa müüja ees (Deebet Käibevara Kreedit Kohustis). Käibevara kasutamisel või edasi võõrandamisel kantakse see (osaliselt) kuludesse (Deebet Kulud Kreedit Käibevara) või ka siirdatakse mõneks muuks varaks.

|

Ühe konsolideerimisgrupi ettevõtte konsolideerimata bilansis kajastunud põhivara liigub käibevaraks teise konsolideerimisgrupi ettevõtte konsolideerimata bilansis.

Konsolideeritud aruande koostamiseks tehtavad korrigeerimised-elimineerimised sõltuvad hinnangust, kas käibevarades (ja/või kuludes) kajastuv summa peaks konsolideeritud finantsaruandluses kajastuma bilansis käibevarana (ja/või kuluna) või jätkuvalt põhivarana (ning amortiseeruva põhivara amortisatsiooniarvestus peaks jätkuma).

Kui käibevaraks ümberklassifitseerimine on põhjendatud, siis vt ka 2. ja 5.

Kui arvestus peab jätkuma põhivarana, siis vt ka 3., 6. ja 7.

Kui konsolideerimisgrupi sisesed põhivara müügi tehingud on toimunud jadana, on täiendavalt vajalik elimineerida ka kõigi teiste jadamisi toimunud tehingute realiseerumata kasumite/kahjumite mõju.

|

|

9. Müüakse põhivara ja ostetakse kohe kuluna kajastatav vara ja/või teenus (ost kajastatakse ostja kasumiaruandes kuluna, nt seadme müük ühes ettevõttes kauba- ja teenuste kuluna teises ettevõttes)

|

Müüja. Müügi toimumisel kajastatakse kasumiaruandes muud äritulud või muud ärikulud ning bilansis nõudesumma ostja vastu. (Deebet Nõue Kreedit Muu äritulu (või muu ärikulu)). Kuludes kajastatakse müüdud põhivara raamatupidamisväärtus (Deebet Muud äritulud (või muud ärikulud) Kreedit Põhivara (sh akumuleerunud kulumid)).

Ostja. Ostu toimumisel kajastatakse kasumiaruandes soetatud teenuste kulu ning bilansis kohustise summa müüja ees (Deebet Kulu Kreedit Kohustis). (osaliselt) kuludesse (Deebet Kulud Kreedit Käibevara) või ka siirdatakse mõneks muuks varaks.

|

Ühe konsolideerimisgrupi ettevõtte konsolideerimata bilansis kajastunud põhivara liigub (perioodi)kuluks teise konsolideerimisgrupi ettevõtte konsolideerimata kasumiaruandes.

Konsolideeritud aruande koostamiseks tehtavad korrigeerimised-elimineerimised sõltuvad hinnangust, kas kuludes kajastuv summa peaks konsolideeritud finantsaruandluses kajastuma kasumiaruandes kuluna, bilansis käibevarana (ja/või kuluna) või jätkuvalt põhivarana (ning amortiseeruva põhivara amortisatsiooniarvestus peaks jätkuma).

Kui kuludes kajastamine on põhjendatud, siis vt ka 1.ja 4.

Kui käibevaraks ümberklassifitseerimine on põhjendatud, siis vt ka 2. ja 5.

Kui arvestus peab jätkuma põhivarana, siis vt ka 3., 6. ja 7.

Kui konsolideerimisgrupi sisesed põhivara müügi tehingud on toimunud jadana, on täiendavalt vajalik elimineerida ka kõigi teiste jadamisi toimunud tehingute realiseerumata kasumite/kahjumite mõju.

|

|

10 jmt

|

|

|

Seega on oluline mõista, et:

- konsolideerimisgrupi majandusüksuste/ettevõtete vahelistest tehingutest tekkinud realiseerumata kasumite ja/või kahjumite mõju võib olla ka asümmeetriline;

- sama varaga võidakse konsolideerimisgrupi ettevõtete vahel teha tehinguid jadana, mis juhul ka realiseerumata kasumid/kahjumid akumuleeruvad;

- tehingud amortiseeruvate põhivaradega tekitavad konsolideeritud finantsaruannetes järjepidevuse ja võrreldavuse tagamiseks vajaduse taastada põhivara (algupärane) amortiseeritav väärtus, eeldatav allesjäänud kasulik kasutusiga jmt;

- tehingutel on „ajalugu“ ning sedakaudu mõju varasemate aruandeperioodide võrreldavatele andmetele;

ning korrektsete elimineerimiste ja korrigeerimiste teostamiseks peab teadma tehingu kajastamispõhimõtteid osapoolte konsolideerimata finantsaruannetes ning ka sama varaga tehingute ajalugu konsolideerimisgrupis tervikuna a la’ „kui mitmendal sisesel ringil oleva varaga on tegemist“ - kas sama varaga on konsolideerimisgrupi ettevõtete vahel tehinguid tehtud juba varem, mistõttu realiseerumata kasumid/kahjumid on mitmest tehingust akumuleerunud.

Elimineerimiste-korrigeerimiste summade selgitamine konsolideeritud aruande koostamiseks on reeglina keerukam konsolideerimisgrupi siseste jadatehingute puhul võrreldes juhtudega, kus konsolideerimisgrupi ettevõtete vahelisi tehinguid ei eksisteeri või selliseid tehinguid on üksikuid. Põhivaradega tehingud võivad tekitada konsolideerimisgrupile vajaduse täiendava põhivararegistri (ja amortisatsiooniarvestuse) järele, sest korrektse info saamine konsolideerimisgrupi ettevõtete konsolideerimata põhivararegistritest võib osutuda ebamõistlikult keerukaks.

Juhul, kui Teil tekib teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.