Majandusüksuse investeerimistegevuste-tehingute nagu ka finantseerimistegevuste-tehingute teadmine on oluliseks eelduseks majandusüksuse tegevustest rahavoogude tekkimise või mittetekkimise tuvastamisel. Perioodi rahajäägi muutuse tuvastamise järgselt tasub rahavooaruande koostamisel asuda selgitama finantseerimis- ja investeerimistegevusi ning nendest tekkinud raha laekumisi ning väljamakseid, sest investeerimis- ja finantseerimistegevuste laekumised ning väljamaksed võimaldavad muuhulgas määrata äritegevuse netorahavoo suurust ilma täiendavaid keerukaid arvutusi tegemata – kõik rahavood, mis ei ole investeerimis- või finantseerimistegevuste rahavood, on äritegevuse rahavood.

Olles varasemalt kirjeldanud raha ja raha ekvivalentide, finantseerimistegevuste rahavoogude tuvastamist-esitamist rahavooaruannetes, suundume järgnevalt investeerimistegevuste ühe osa – põhivaradega tehingute – juurde ning esitame valikuliselt võrdlevaid näiteid investeerimistegevuste kajastamisest otsesel ja kaudsel meetodil koostatud rahavooaruannetes.

Investeerimistegevusteks loetakse tegevusi, mis muudavad aruannet koostava majandusüksuse põhivarade või lühiajaliste finantsinvesteeringute koosseisu [1]. Põhivaradega tehtud tehingute puhul on oluline, et:

- põhivarasid käsitletakse nende laiemas mõistes (mitte ainult materiaalsete põhivarade rühma) ning majandusüksuse bilansis kajastuvad põhivarad võivad olla soetatud või ise (omatarbeks) loodud;

- põhivarade soetamisel (saamisel) või võõrandamisel (kasutamise lõpetamisel) ei pruugi rahalised maksed toimuda samaaegselt ja ühes osas, mitterahalised põhivaratehingud on küllatki tavapärased (näiteks põhivara soetamine kapitalirendiga või mitterahalise sissemakse kaudu aktsia- või osakapitali);

- võõrandamisel tekkiv nõue võib olla raamatupidamises ja aruandluses esitatud nõudena ostja vastu või ka näiteks kapitalirendi nõudena; soetamisel tekkiv kohustis võib olla laenukohustis (näiteks kapitalirendikohustis), võlgnevus hankija vastu või finantseeriti soetus üldse läbi omakapitali (näiteks mitterahaline sissemakse aktsia-või osakapitali);

- põhivarade võõrandamise tulud on tavapäraselt kas muud äritegevuse tulud (näiteks materiaalse või immateriaalse põhivarade müügi kasumid) või finantstulud (näiteks finantsinvesteeringute võõrandamise kasumid); põhivarade võõrandamise kulud on sarnaselt esitatud tavapäraselt muude ärikuludena või finantskuludena;

- põhivarade üleshindlused võivad olla kajastatud ärituludena (näiteks kinnisvarainvesteeringute õiglase väärtuse kasv), finantstuludena (näiteks kapitaliosaluse meetodil kajastatud kasumid) või ka otse omakapitalis (näiteks põhivarade üleshindlusreserv); põhivarade väärtuse allahindlused võivad olla kajastatud ärikuludena (näiteks materiaalse- ja immateriaalse põhivara kulum ja väärtuse langus) või finantskuludena (näiteks kapitaliosaluse meetodil kajastatud kahjumid).

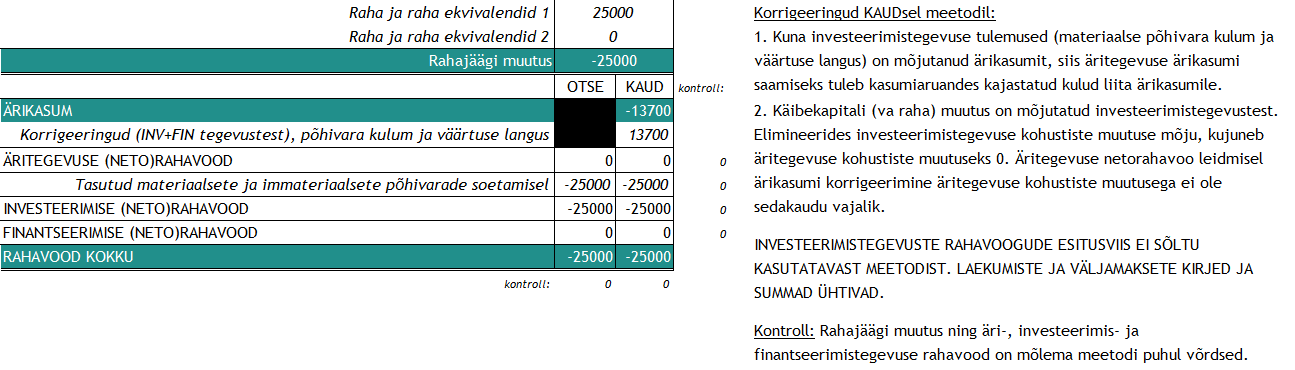

Investeerimistegevuste rahavood esitatakse rahavooaruandes olenemata koostamise meetodist brutona, st olulisemad laekumiste ning väljamaksete rühmad eraldi kirjetel. Sedakaudu tegevuste tulemusena tekkinud rahavood peavad (1:1) ühtima otsesel ja kaudsel meetodil koostatud rahavooaruandes.

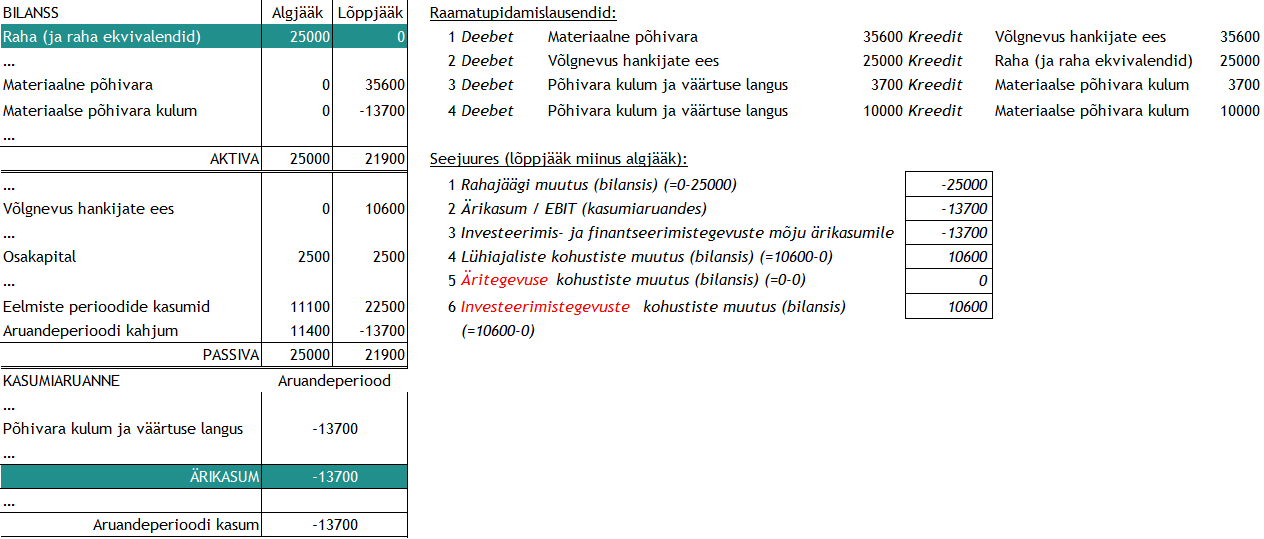

Näide 1. (Materiaalse või immateriaalse) põhivara soetamine. Soetati materiaalne põhivara 35 600 euro eest, millest maksti 25 000 eurot. Põhivara amortisatsioonikulu oli aruandeperioodil 3 700 eurot ning majandusaasa lõpul kajastati lisaks põhivara väärtuse langus 10 000 eurot.

Kirjeldatud tegevuste teostumisel kujunevad majandusüksuse bilanss ja kasumiaruanne järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud):

- Aruandeperioodi (neto)rahavooks (rahajäägi muutuseks) kujuneb -25 000 eurot, mis tekib aruandeperioodil põhivara eest tegelikult tasutud summa(de)st.

- Kaudse meetodi kasutamisel äritegevuse (neto)rahavoogude leidmiseks on vajalik käibekapitalist (va raha) ning ärikasumist elimineerida investeerimistegevuste mõjud. Käibekapitali muutusest on vajalik siis vastavalt välistada investeerimistegevuse kohustiste muutuse mõju ning ärikasumile liita põhivarade kulumist ja väärtuse langusest tekkinud kasumi vähenemine.

- Äritegevuse nõuete ja kohustiste muutusega korrigeerimine selles näites ei ole vajalik, kuna äritegevuse kohustiste muutus aruandeperioodil oli 0.

Näide 1.1. Bilanss ja kasumiaruanne ning raamatupidamise lausendid investeerimistegevuste/-tehingute kajastamisel

Rahavooaruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud):

Näide 1.2. Investeerimistegevuste rahavood ja rahajäägi muutus rahavooaruannetes otsesel ja kaudsel meetodil

Kui põhivara soetatakse kapitalirendi abil või mitterahalise sissemaksena omakapitali, siis vara soetamisel rahavoogu ei teki ning selliseid soetusi rahavooaruandes ei kajastata – kõikidest põhivara soetustest tuleb sellised soetused välistada. Kapitalirendi puhul on erandiks omafinantseeringuna tasutav esimene sissemakse, kuna kapitalirendikohustis võetakse arvele kogu põhivara soetusmaksumusest selle võrra väiksemana. Hilisemaid makseid kajastatakse kapitalirendi kohustise vähendamistena ja sedakaudu käsitletakse finantseerimistegevuse (negatiivse) rahavoona, mitte investeerimistegevuse rahavoona.

Kui kasutusrendile võetud vara otsustatakse (jääkväärtusega) välja osta, siis vara põhivarana arvele võtmisel loetakse investeerimistegevuse rahavooks (vaid) vara väljaostumakse(d).

Tavapäraselt mõjutavad ostetud teenused, ostetud kauba- ja tootmisvarud ning tööjõukulud otseselt äritegevust ning sedakaudu ka äritegevuse rahavoogusid. Kui põhivara soetatakse ise (omatarbeks) valmistatud põhivarana ning põhivara soetusmaksumus kujuneb osana ostetud teenustest ja/või tööjõukuludest ja/või soetatud kauba- ja tootmisvarudest, siis kaudsel meetodil rahavooaruande koostamisel tuleb selliste (põhivara soetusmaksumusse loetud) kulutuste mõju käibekapitali muutusele äritegevuse (neto)rahavoo leidmiseks välistada. Investeerimistegevuse rahavoogude esitamisel näidatakse põhivara soetusmaksumusse loetud kulutustega seotud tegelikud rahavood.

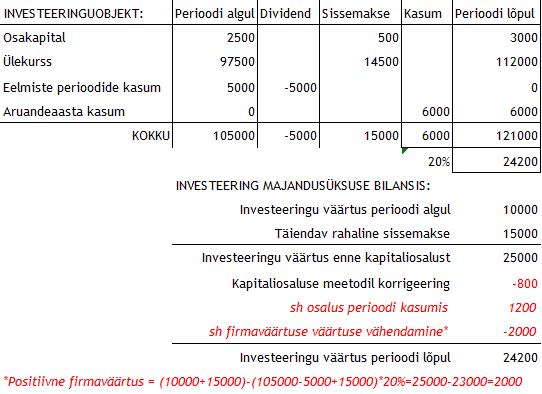

Näide 2. Pikaajalised finantsinvesteeringud, kapitaliosalusel kajastatud sidusettevõtja. Varasematel perioodidel soetatud finantsinvesteeringus (osalus 10%, soetusmaksumuses) 10 000 eurot suurendati aruandeperioodi algul osalust 20%-ni täiendava rahalise sissemaksega 15 000 eurot. Täiendava osaluse omandamise eelselt otsustasid finantsinvesteeringu osanikud jagada dividende 5 000 eurot, millest aruandeperioodil välja maksti (laekus osanikele) 4 000 eurot. Täiendava osaluse soetamisel tekkinud (soetusmaksumuses sisalduv positiivne) firmaväärtus otsustati koheselt täies summas alla hinnata. Sidusettevõtja aruandeperioodi kasumiks kujunes 6 000 eurot.

Muust finantsinvesteeringust kujunes investeering sidusettevõttesse. Investeeringuobjekti omakapitali kujunemise ja investori osaluse (ostu)analüüsi tulemused olid sedakaudu alljärgnevad (investori oluline mõjuvõim sidusettevõttes arvestuslikult 12 kuud):

Näide 2.1. Investeeringuobjekti omakapitali kujunemine, investori osalus selles ning investeeringu väärtuse kapitaliosaluse korrigeeringu summa

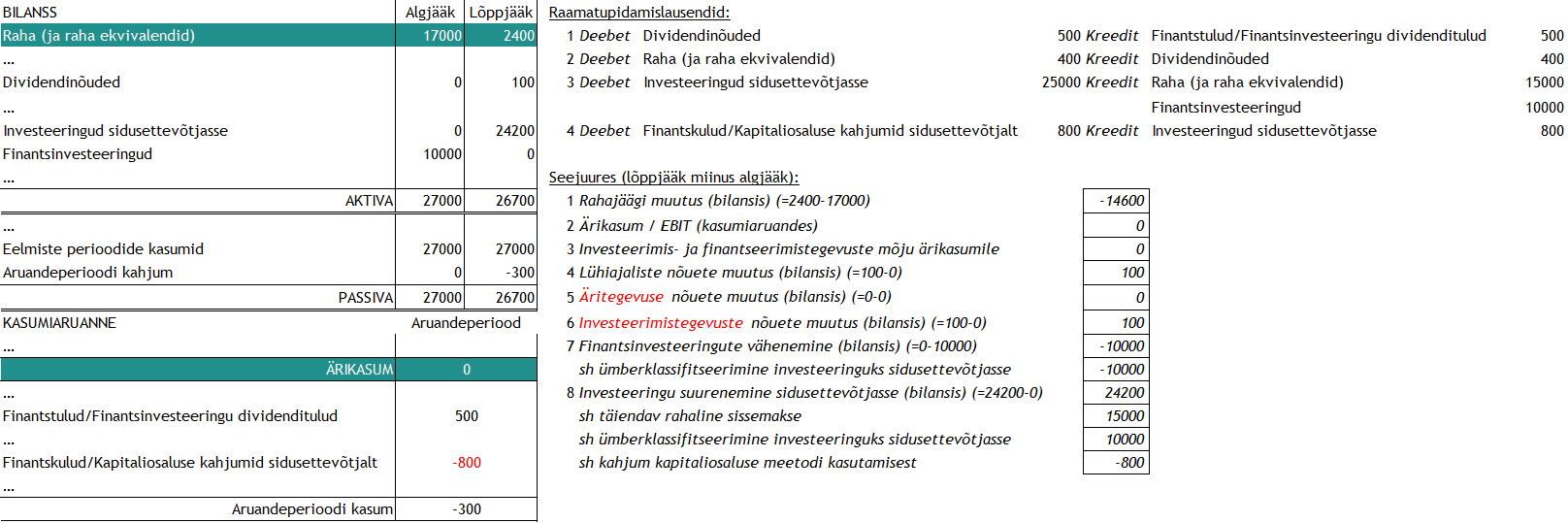

Sidusettevõtjat kajastatakse investori raamatupidamisarvestuses ja aruandluses kasutades kapitaliosaluse meetodit. Kirjeldatud tegevuste teostumisel kujunevad majandusüksuse bilanss ja kasumiaruanne järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud):

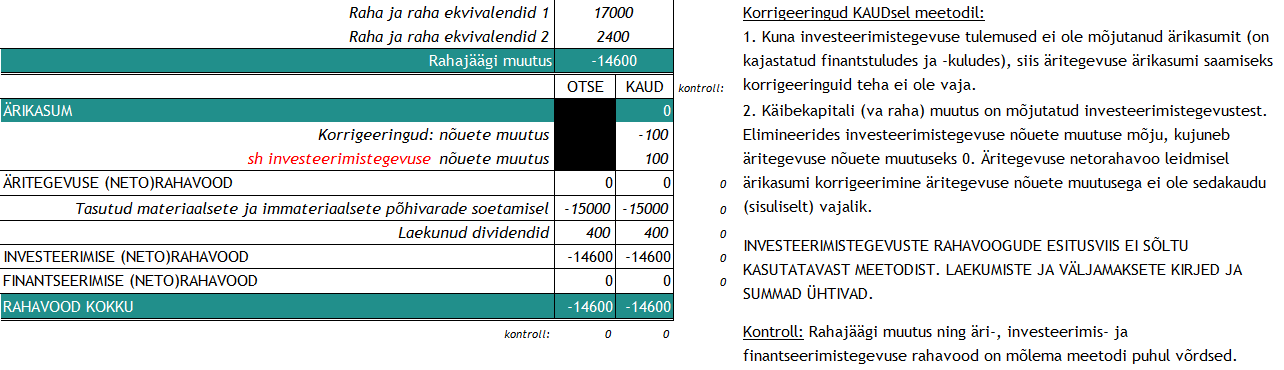

- Aruandeperioodi (neto)rahavooks (rahajäägi muutuseks) kujuneb -14 600 eurot, mis on kõikide laekumiste ning väljamaksete summa -14 600 = +400-15 000.

- Kaudse meetodi kasutamisel äritegevuse (neto)rahavoogude leidmiseks on vajalik käibekapitalist (va raha) elimineerida investeerimistegevuste mõjud - välistada investeerimistegevuse nõuete (dividendinõuded) muutuse mõju.

- Äritegevuse nõuete ja kohustiste muutusega korrigeerimine selles näites ei ole vajalik, kuna äritegevuse kohustiste muutus aruandeperioodil oli 0.

Näide 2.2. Bilanss ja kasumiaruanne ning raamatupidamise lausendid investeerimistegevuste/-tehingute kajastamisel

Rahavooaruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud):

Näide 2.3. Investeerimistegevuste rahavood ja rahajäägi muutus rahavooaruannetes otsesel ja kaudsel meetodil

Bilanss ja kasumiaruanne muutuksid juhul, kui kapitaliosaluse kasumid või kahjumid muutuksid – näiteks kui sidusettevõttesse tehtud investeeringu positiivset firmaväärtust ei hinnataks koheselt alla või kui dividendide laekumine toimuks (juba) sidusettevõttest (dividendide jagamine mõjutab kapitaliosaluse meetodil kajastatava investeeringu väärtust negatiivselt) - kuid investeerimistegevuste rahavoogude esitamine rahavooaruandes ei muutuks.

Kokkuvõtteks:

- Põhivaradena rahavooaruande investeerimistegevuse määratlemisel vaadeldakse varasid kõikides bilansi põhivarade rühmades (ehk põhivarasid nende laiemas mõistes): investeeringud tütar- ja sidusettevõtetesse, finantsinvesteeringud, nõuded ja tehtud ettemaksed, kinnisvarainvesteeringud, materiaalsed põhivarad, bioloogilised varad ning immateriaalsed põhivarad.

- Põhivarade omandamise, kasutamise ja võõrandamisega ehk investeerimistegevusega kaasnenud või kaasnevad tegevused loetakse rahavooaruandes üldreeglina samuti investeerimistegevuseks. Selliste kaasnevate tegevuste näideteks on põhivarade kulumine ja väärtuse langus, antud laenude või omandatud võlakirjade põhiosa- ja intressimaksed, tütarettevõtjatelt saadud dividendid jt.

- Põhivarade soetamisel mitterahalise sissemakse kaudu aktsia-või osakapitali või põhivarade soetamisel kapitalirendiga (va esimene sissemakse - omafinantseeringu osa) ei teki tehingus rahavoogu, mistõttu mitterahalise sissemaksega või kapitalirendiga (va omafinantseering) tehtud soetusi ei esitata rahavooaruandes investeerimistegevuse rahavoogudena.

- Kui põhivara soetatakse ise (omatarbeks) valmistatud põhivarana ning põhivara soetusmaksumus kujuneb osana ostetud teenustest ja/või tööjõukuludest ja/või soetatud kauba- ja tootmisvarudest, siis kaudsel meetodil rahavooaruande koostamisel tuleb selliste (põhivara soetusmaksumusse loetud) kulutuste mõju käibekapitali muutusele äritegevuse (neto)rahavoo leidmiseks välistada.

Juhul, kui Teil tekib teema kohta täiendavaid küsimusi, pöörduge palun BDO spetsialistide poole.